以太坊暴跌揭秘:从2800美元跌至1400美元的三大关键因素

2025年4月9日,以太坊(ETH)价格跌破1400美元关口,创下自2023年10月以来的新低。这场从2800美元高位的“腰斩式”崩盘,不仅击穿了投资者的心理防线,更暴露了以太坊生态的深层危机。作为加密货币市场的“次核心资产”,ETH的疲软表现与比特币的韧性形成鲜明对比,其背后是宏观经济、市场结构、生态竞争等多重因素共振的结果。本文将从链上数据、机构行为、生态格局三个维度,拆解以太坊价格暴跌的核心逻辑。

一、链上指标预警:实现价格失守触发“投降螺旋”

以太坊的暴跌并非毫无征兆,链上数据早已发出强烈预警。根据CryptoQuant分析师theKriptolik的研究,ETH现货价格跌破“实现价格”(Realized Price)是市场进入“投降阶段”的标志性信号。这一指标通过计算所有ETH最后一次链上转移时的平均成本,反映持有者的真实盈亏状态。当现货价格低于实现价格时,意味着多数持币者陷入浮亏,恐慌性抛售压力骤增。

(1)历史重演:2022年崩盘的“镜像”

以太坊历史上曾两次因跌破实现价格引发大规模抛售:

- 2022年6月:Terra Luna崩盘后,ETH价格暴跌51%,实现价格支撑失效,市场进入长达半年的下行周期;

- 2022年11月:FTX暴雷引发流动性危机,ETH再度跌破实现价格,跌幅达35%。

当前情景与历史高度相似。2025年3月以来,以太坊价格持续低于实现价格(约1500美元),导致链上筹码结构恶化。

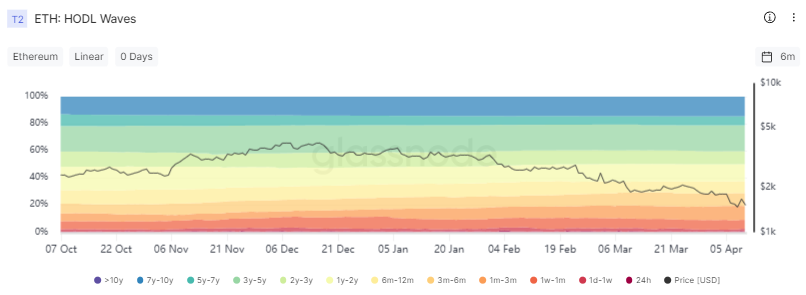

Glassnode数据显示,持有ETH超过1年的“钻石手”地址占比从63%骤降至55%,而短期持有者(持仓<1个月)抛售量激增47%。这种“多杀多”的踩踏效应,直接推动ETH价格从2800美元跌至1400美元。

(2)质押风险:高杠杆下的“死亡螺旋”

以太坊的质押机制在此次崩盘中加剧了流动性危机。截至2025年4月,ETH质押率高达27.85%,但质押收益年化仅3.12%,远低于Solana(5.2%)等竞品。当价格跌破质押者成本线时,部分验证者为避免清算被迫抛售,形成链上“死亡螺旋”。例如,Hyperliquid平台某巨鲸以50倍杠杆做空ETH,触发16万枚ETH(价值3.06亿美元)的连环清算,直接导致价格单日下跌14%。

二、机构撤离:ETF失血与衍生品市场空头狙击

机构资金的持续撤离,是以太坊价格崩盘的直接推手。与比特币ETF的韧性不同,以太坊现货ETF自2025年以来净流出达24亿美元,其中4月8日单日流出330万美元。这种“机构信仰”的崩塌,暴露了ETH作为“次核心资产”的结构性缺陷。

(1)ETF困境:质押困局与监管不确定性

以太坊ETF面临两大死结:

- 收益机制缺陷:当前ETF产品无法提供质押收益(年化3.12%),导致机构资金转向Solana ETF等替代品;

- 监管风险悬顶:SEC对以太坊质押的审查持续升级,要求现货ETF明确“不参与质押”,削弱了ETH作为“收益资产”的吸引力。

贝莱德数字资产负责人Robert Mitchnick直言:“没有质押的以太坊ETF就像没有引擎的跑车。”

尽管富达、灰度等机构提交了质押提案,但SEC的审批延迟(最早需至2025年10月)使市场耐心耗尽。

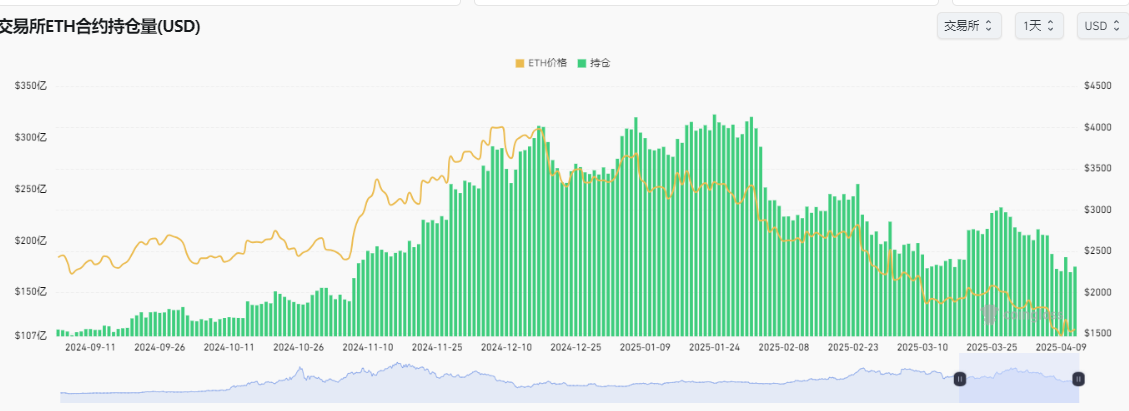

(2)衍生品市场:空头狙击

衍生品市场的空头狙击进一步放大了抛压。截至4月11日,尽管过去一个月以太坊价格持续下跌,但ETH未平仓合约(OI)不降反增,飙升至当前175亿美元。

永续合约资金利率持续为负,显示市场已进入“极端看空”状态。多个以太坊巨鲸得以通过低成本现货抛售,再加仓通过合约市场做空获利。例如,某远古地址以0.31美元成本抛售6000枚ETH,浮盈超千倍,彻底击溃市场信心。

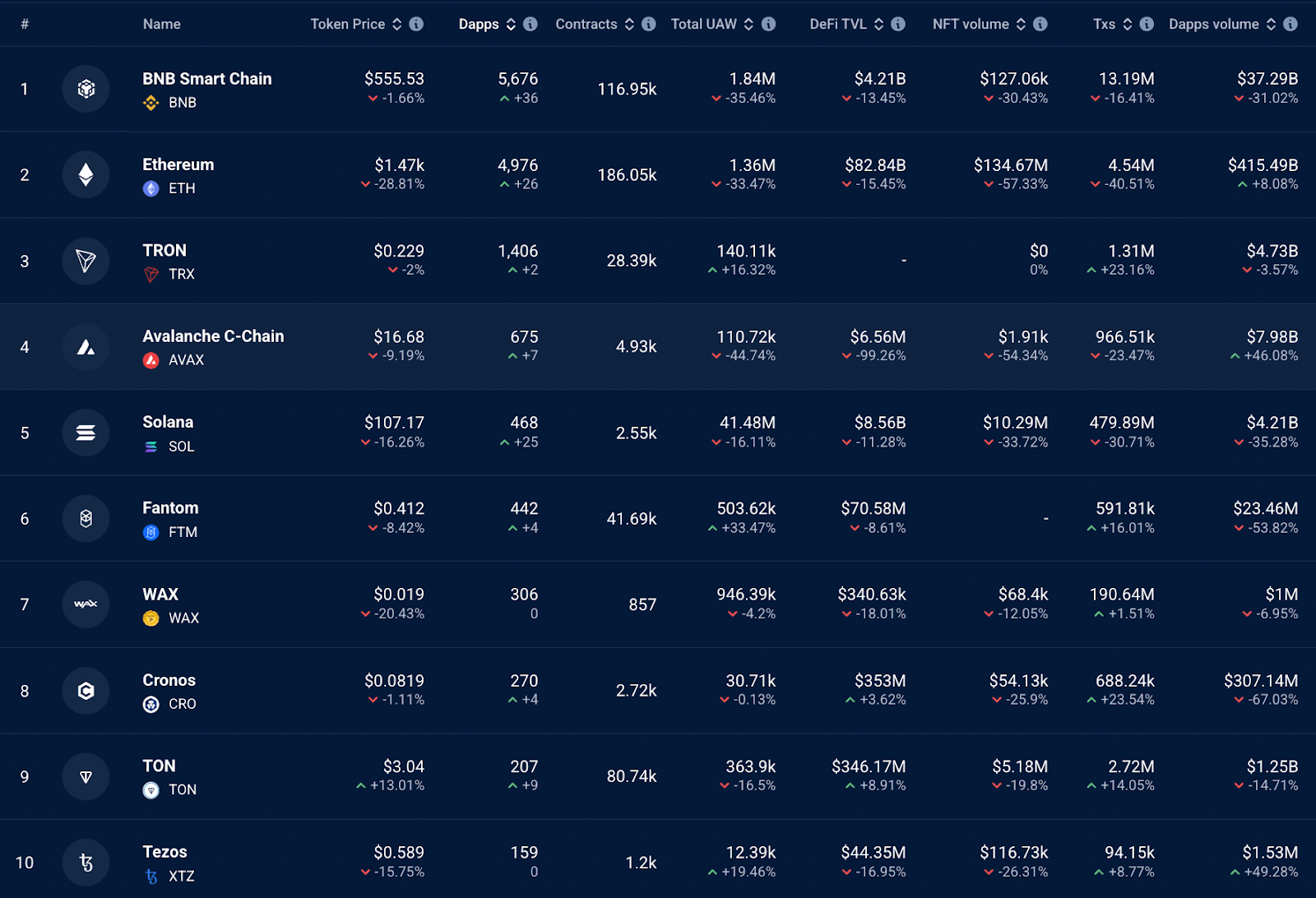

三、生态失守:Layer1竞争与Layer2分流

区块链 24 小时 DApp 交易量排名(美元)

以太坊的生态护城河正在被双重瓦解:Layer1竞争对手蚕食市场份额,Layer2扩容方案稀释主网价值。这种“内外夹击”使ETH从“生态燃料”沦为“沉默资产”。

(1)Layer1崛起:Solana的“致命替代”

Solana凭借高TPS(5万+)和低Gas费(0.0002美元)成为以太坊的最大威胁:

- 用户迁移:Phantom钱包日活突破200万,同期以太坊活跃地址下降47.7万;

- 资本虹吸:3月Solana链上交易量同比增长350%,而以太坊链上收入暴跌90%;

- 开发者流失:以太坊DApp开发团队数量环比下降23%,而Solana生态新增项目增长68%。

这种“替代效应”直接反映在价格上:2025年Q1,SOL/ETH汇率上涨120%最高达到0.093,即便当前市场有所下跌,但SOL/ETH仍然保持着上涨趋势,当前已达0.075,而ETH/BTC汇率跌至0.019的历史低位。

(2)Layer2困局:主网价值被“掏空”

以太坊的坎昆升级(Dencun)本被寄予厚望,但结果适得其反:

- 费用坍塌:Layer2交易费下降95%,但主网Gas费收入同比暴跌99%,年通胀率仅0.76%;

- 生态离心:Uniswap v4、Aave等头部协议转向Arbitrum、Optimism等Layer2,导致ETH质押收益与主网价值脱钩。

渣打银行在最新报告中指出:“Layer2扩张已造成以太坊500亿美元市值流失。”若Pectra升级(EIP-7251)无法在Q2激活,ETH可能进一步跌向1000美元。

结语:以太坊需要一场“范式革命”

从2800美元到1400美元的崩盘,揭示了以太坊的深层矛盾:技术升级滞后于生态需求,机构叙事输给监管现实,护城河优势败于竞争对手。若要逆转颓势,以太坊需在三个层面破局:

- 激活质押经济:推动ETF收益共享机制,将质押收益率提升至5%以上;

- 重构Layer2价值捕获:通过EIP-7251优化质押效率,强制Layer2反哺主网收入;

- 争夺RWA叙事主导权:依托代币化资产(如国债、黄金)重建机构信心。

当前的1400美元,既是以太坊的“至暗时刻”,也可能是生态重生的起点。

对此笔者想说:“我们需要一场比Merge更彻底的范式革命。”

这场革命的结果,将决定ETH是成为“区块链世界的华尔街”,还是沦为加密史上的“诺基亚”。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。